ECONOMIA E FINANZA

(a cura di Bruno Silvestrini)

Il denaro se sai usarlo, è tuo servo; se non sai diventa il tuo padrone.

(Pecunia si uti scis ancilla est – si nescis domina).

AZIONI e OBBLIGAZIONI

COSA SONO E COME FUNZIONANO LE AZIONI

Le azioni sono titoli che rappresentano il capitale di rischio delle imprese produttive. Acquistando anche solo un’azione di società si diventa soci della stessa, con i diritti e i doveri che ne seguono. Il principale diritto del socio è la partecipazione agli utili della società che vengono incassati sotto forma di dividendi, cioè flussi di cassa periodici (solitamente con scadenza annuale). Se l’azienda produce utili, il dividendo sarà la differenza tra questi e la quota da destinare a riserva. Il dividendo unitario – quello che l’azionista riceve per ogni azione che possiede – viene calcolato dividendo, appunto, tale ammontare per il numero di azioni che compongono il capitale sociale. Il rendimento periodico di un investimento azionario è quindi costituito dai dividendi. Il valore di rimborso di un investimento azionario non è invece preordinato dato che le azioni non vengono rimborsate, ma è costituito dal prezzo di rivendita dell’azione sul mercato. Ambedue le tipologie di flussi di un investimento azionario – dividendi e prezzo di vendita – sono soggetti ad un’elevata variabilità. In particolare il prezzo di vendita dell’azione sarà soggetto a due tipi di rischio : “rischio di mercato” (cioè rischio di eventi negativi che colpiscono il mercato in generale, quali ad esempio impennate nel tasso di inflazione che spingono verso l’alto i tassi di interesse) e “rischio di credito” (cioè rischio di eventi negativi che riguardano la specifica società che ha emesso le azioni). Il rendimento di un investimento azionario è quindi difficilmente prevedibile “a priori”. A fronte del rischio elevato – come abbiamo visto al capitolo “Il rischio”- , gli investimenti azionari offrono solitamente, e su un orizzonte temporale adeguato, un rendimento superiore rispetto alle altre due classi di strumenti finanziari, le obbligazioni e la liquidità.

FONDI COMUNI DI INVESTIMENTO

Il fondo comune è uno strumento di investimento che raccoglie somme di più risparmiatori e le investe “collettivamente”. Ecco perché si parla anche di Organismi di Investimento Collettivo del Risparmio (OICR). Il patrimonio raccolto è suddiviso in quote di uguale valore e viene gestito da un team di professionisti.

Le caratteristiche

Il patrimonio raccolto viene gestito da un team di professionisti e investito in azioni, obbligazioni o altri strumenti dei mercati finanziari con una diversificazione che permette di ottimizzare il rapporto rischio/ rendimento tenuto conto del profilo di rischio di ciascun fondo. Il patrimonio del fondo è suddiviso in quote di uguale valore e ogni sottoscrittore detiene un numero di quote proporzionale al capitale versato; è quindi proprietario di una percentuale del patrimonio complessivo e non dei titoli in cui è investito il patrimonio stesso. Il valore di una quota, reso noto giornalmente dalla Sgr attraverso il sito internet aziendale e/o la pubblicazione su quotidiani, è rappresentato dal valore di mercato degli strumenti finanziari in cui è investito il patrimonio del fondo diviso per il numero delle quote in circolazione in quel momento. Il valore quota è lordo di fiscalità e netto di commissioni di gestione.

Che cos’è una SICAV? – La SICAV è una società a capitale variabile avente per oggetto l’investimento collettivo del risparmio raccolto mediante l’offerta al pubblico delle proprie azioni.

Le caratteristiche

Per il risparmiatore si tratta di uno strumento analogo al fondo comune di investimento. Si differenzia per il fatto che nella Sicav il patrimonio coincide con il capitale versato dai sottoscrittori che acquistandone le azioni diventano soci mentre nel Fondo l’investitore è titolare di una quota del fondo amministrato da una società di gestione il cui patrimonio è distinto da quello del fondo stesso.

I vantaggi dell’investimento in Fondi Comuni e SICAV – Possibilità di accedere ad una gestione professionale dei propri risparmi basata su informazioni ed esperienze di cui il piccolo risparmiatore non può disporre.

Diversificazione

Le dimensioni del patrimonio del fondo comune permette una diversificazione geografica, settoriale, valutaria degli investimenti non realizzabile con il patrimonio di cui dispone il singolo investitore; questo permette di ottimizzare il rapporto rischio/rendimento del proprio investimento.

Capitali Contenuti – Possibilità di investire anche con capitali contenuti, grazie ad importi minimi di investimento molto accessibili.

Flessibilità – Il fondo comune di investimento risponde alle esigenze di tutti i risparmiatori.

La sottoscrizione delle quote può avvenire:

– in unica soluzione (PIC), ossia con un unico versamento nel rispetto dell’importo minimo indicato nel prospetto informativo, a partire da 50 euro;

– con Piano di Accumulo Capitale (PAC), per ripartire nel tempo l’investimento attraverso una serie di versamenti periodici, con un minimo di 50 euro mensili. Il PAC può essere sospeso o estinto in qualsiasi momento.

Massima Trasparenza – Le caratteristiche del fondo, i costi e rischi dell’investimento sono specificati nel Prospetto pubblicato dalla Società di gestione, consegnato al cliente al momento della sottoscrizione e sempre consultabile sul sito internet della Sgr stessa; Il valore della quota (o NAV – net asset value) è pubblicato giornalmente dalla Sgr sul sito internet aziendale e/o su quotidiani.

Massima tutela dell’investimento – Il patrimonio del fondo è giuridicamente separato sia dal patrimonio della società di gestione del Risparmio (Sgr) sia da quello dei singoli partecipanti. Questo garantisce la massima tutela dell’investimento dal momento che i creditori della società di gestione non possono rivalersi sul patrimonio del fondo. Sull’attività della Società di gestione esistono, inoltre, controlli interni (Collegio Sindacale, Responsabile del controllo interno), controlli esterni (Società di revisione, Banca depositaria) e controlli pubblici (Consob e Banca d’Italia).

Le categorie di Fondi Comuni e Sicav

I fondi comuni d investimento (e le Sicav) possono essere raggruppati in funzione della tipologia di investimento e del livello di rischio, potendo così scegliere il prodotto che meglio si adatta alle esigenze di ogni risparmiatore:

– fondi di liquidità ed obbligazionari breve termine che investono in strumenti monetari per la gestione della liquidità;

– fondi obbligazionari che investono in titoli obbligazionari per ogni esigenza di investimento: titoli a tasso fisso e/o variabile, titoli di Stato ed obbligazioni corporate in Euro, obbligazioni Usa, obbligazioni internazionali tra cui anche quelle emesse da Paesi Emergenti;

– fondi bilanciati che investono in obbligazioni e azioni con diversi pesi;

– fondi azionari che investono sia in titoli azionari di società ad elevata capitalizzazione, sia di piccole e medie imprese, seguendo un approccio geografico e/o settoriale;

– fondi flessibili che adottano strategie di gestione flessibile, ovvero di investimento in strumenti monetari, obbligazionari od azionari in funzione dell’andamento dei mercati finanziari;

– fondi total return che mettono in atto strategie di investimento volte ad ottenere, in qualsiasi condizione di mercato, il raggiungimento degli obiettivi di rendimento dichiarati dal gestore.

I TITOLI DI STATO E OBBLIGAZIONI

Rappresentano prestiti remunerati secondo un tasso di rendimento nominale prefissato. A differenza dell’azione – che costituisce un diritto di proprietà sul capitale della società – l’obbligazione è un titolo di credito nei confronti dell’emittente. Per questo, oltre all’interesse, dà diritto al rimborso del capitale prestato alla scadenza prevista dal contratto. L’investimento obbligazionario genera due tipi di flussi di cassa : cedole e rimborso del capitale a scadenza. Il rendimento di un investimento obbligazionario è quasi certo a priori (cioè il rendimento ex ante è pari a quello “ex post” calcolato alla chiusura dell’investimento) solo qualora i titoli obbligazionari siano detenuti fino alla scadenza. In tal caso infatti l’unico elemento di incertezza è l’eventuale crisi finanziaria dell’emittente il titolo, cioè il “rischio di credito”. Infatti se l’emittente entra in crisi finanziaria il valore di rimborso a scadenza e gli interessi periodici (le cedole) potrebbero essere inferiori ai valori contrattuali, o addirittura azzerarsi. Se però il titolo obbligazionario non viene detenuto fino a scadenza, allora analogamente alle azioni, l’investitore dovrà procedere alla vendita sul mercato : il prezzo di vendita potrà essere molto diverso da quanto originariamente previsto e quindi il rendimento ex post potrebbe essere molto diverso da quello originariamente atteso “ex ante”. Nel caso di vendita del titolo prima della scadenza, cioè nel caso in cui un investitore acquisti obbligazioni di durata più lunga rispetto alle proprie disponibilità, anche l’investimento obbligazionario sarà soggetto al “rischio di mercato” e quindi diventerà anch’esso difficilmente prevedibile “a priori”. Comunque, dato che le obbligazioni hanno un valore di rimborso, per quanto lontano nel tempo, il loro prezzo di mercato avrà una potenziale variabilità che sarà al massimo pari, ma mai superiore a quella di un’analoga azione. I criteri di selezione delle azioni, sia quantitativi sia qualitativi, nascono dalle filosofie d’investimento. I criteri quantitativi usano dati finanziari per scegliere e filtrare (“screen”) azioni che abbiano caratteristiche appetibili.

Valutazione

La “value strategy” sceglie aziende e settori il cui prezzo è basso rispetto al valore dell’azione misurato prendendo in considerazione gli utili, i dividendi e il patrimonio. Per questi investitori professionisti il rapporto prezzo-utili (p/e: prezzo attuale diviso per gli utili per azione negli ultimi 12 mesi) è il metro di valutazione del valore più usato.I rapporti prezzo-utili sono di solito usati in modi diversi: le azioni vengono cercate con un p/e basso assoluto, un p/e basso relativo al mercato o al settore, e un p/e basso rispetto alla media storica di un’azienda.. Tra gli investitori d.o.c. che enfatizzano anche la crescita, vengono usati anche i rapporti PEG [p/e diviso per il tasso di crescita dell’utile]; i rapporti inferiori a 1.0 indicano un valore appetibile dell’azione, dato che mettono in relazione il p/e e i tassi di crescita, permettendo alle aziende che stanno crescendo rapidamente di avere elevati rapporti p/e. La “value strategy” di Geraldine Weiss e James O’Shaughnessy considera gli utili distribuiti come metro di valutazione più appropriato; entrambi si sono resi conto che sorgono dei problemi usando gli utili come valore di misurazione. Gli utili distribuiti si riferiscono al rapporto dividendi per azione e prezzo dell’azione. I pagamenti dei dividendi, al contrario degli utili, tendono ad essere più prevedibili e meno soggetti all’uso di diversi criteri contabili. E quindi sono un parametro più stabile da valutare rispetto al prezzo dell’azione. I prezzi, d’altro canto, possono variare in modo considerevole, causando una fluttuazione degli utili distribuiti. Naturalmente un approccio di questo tipo richiede che i dividendi vengano pagati, cosa che tende a limitare l’universo dell’investimento alle società più grandi. Weiss utilizza il rapporto p/e come parametro secondario del valore e in realtà molti degli approcci usano diversi strumenti di valutazione per fare un controllo incrociato.

Utili e dividendi

I “guru” della finanza ritengono che una crescita consistente degli utili e dei dividendi, anno dopo anno, sia un requisito fondamentale per creare un buon portafoglio. Anche i gli investitori professionali che si basano sul valore non trovano appetibili società che sono sottovalutate, ma che tuttavia non hanno la capacità di crescere e prosperare in futuro.

Posizione finanziaria

Quasi tutti gli investitori professionali richiedono una forte posizione finanziaria, che permette alla società di andare bene anche in periodi di difficoltà. Un requisito spesso richiesto è che le attività finanziarie correnti siano il doppio delle passività correnti e un basso rapporto debito/capitale proprio (debito nel breve e lungo periodo diviso per il capitale netto; indica quanto, nella società, sia stato finanziato dai debiti e quanto dall’azione). Diverse strategie richiedono anche risorse sufficienti per far fronte ai bisogni operativi momentanei. E non sorprende il fatto che gli approcci legati all’andamento dei dividendi richiedano bassi rapporti di pagamento (dividendi per azione divisi per utile per azione, indicando così l’importo degli utili che vengono pagati sotto forma di dividendi). Un’altra caratteristica che accomuna tutte le strategie degli investitori d.o.c è la misura della performance, e cioè in che modo la società impiega i suoi asset per generare ricavi e utili. Il rendimento del capitale netto (R.o.e. i ricavi al netto delle tasse e delle spese divisi per capitale netto) è un indicatore di come vengono reinvestiti gli utili nell’azienda per generare ulteriori utili. Alti margini di utile e aumenti di fatturato consistenti sono altre due qualità specifiche richieste da questi grandi investitori. Il margine di utile è il ricavo netto diviso per il ricavo e misura la capacità di un’azienda di generare utili dai ricavi. Paragonare il margine di profitto alla media di settore fornisce un indicatore del vantaggio economico che un’azienda ha nei confronti della concorrenza. Margini di profitto favorevoli e vendite in aumento sono l’indicazione che una società ha trovato una sorta di nicchia di mercato o un monopolio che può sfruttare, un tema comune tra i professionisti del “growth strategy”.

Cosa sono le obbligazioni

Insieme alle azioni, le obbligazioni costituiscono uno dei principali strumenti di investimento di facile accesso per tutti i risparmiatori. Un obbligazione non è altro che un titolo di credito al portatore: acquistandone una, l’investitore presta dei soldi all’emittente, che si impegna a restituire il capitale e gli interessi entro la scadenza prevista dal contratto. Nella maggior parte dei casi, la rendita viene corrisposta periodicamente nel corso di tutta la sua durata; queste “rate” vengono dette “cedole“, un termine che deriva dall’ormai desueta usanza di staccare un tagliando al momento del pagamento. Le obbligazioni possono essere messe in vendita da enti pubblici (Stato, regioni, province e comuni), da banche, da aziende private o da istituzioni sovranazionali; in seguito, tuttavia, possono anche essere compravendute da soggetti diversi dall’emittente, in base a un prezzo di mercato stabilito in base alla legge della domanda e dell’offerta. Per facilitare le transazioni, le obbligazioni sono spesso quotate in borsa: il volume di scambi quotidiano indica la liquidità di ogni singolo titolo, ovvero la relativa facilità con la quale è possibile venderlo ed acquistarlo dopo l’emissione e prima della scadenza. Gli elementi essenziali di un’obbligazione, dunque, sono il suo valore nominale (ovvero, il prezzo d’acquisto), l’ente emittente, la durata, la cedola, il prezzo di mercato, la liquidità, le eventuali garanzie a tutela del credito, e le opzioni aggiuntive che possono essere inserite con warrant e opzioni. Tutti questi elementi dovrebbero essere presi in considerazione al momento dell’investimento, per poter scegliere con cura l’obbligazione che offre il giusto rapporto tra rendimento e rischio in relazione alle aspettative del risparmiatore.

Certificati di deposito

I Certificati di deposito (CD) sono titoli vincolati e trasferibili che attribuiscono al possessore il diritto al rimborso del capitale più un interesse. I Certificati di deposito hanno una durata che varia dai 3 mesi ai 5 anni e possono essere a tasso fisso o variabile. Gli interessi sono corrisposti normalmente attraverso cedole; tuttavia sono presenti anche certificati che sono sottoscritti sotto la pari e rimborsati al valore nominale (zero coupon) così come accade per i BOT. Il capitale è, di norma, rimborsato alla scadenza.

Categorie

- Certificati di deposito a tasso fisso: remunerano l’investimento ad un tasso d’interesse fisso stabilito prima dell’emissione.

- Certificati di deposito a tasso variabile: remunerano l’investimento ad un tasso d’interesse variabile. Il tasso varia a determinate scadenze temporali seguendo i tassi di mercato.

- Certificati di deposito zero-coupon: sono senza cedola (coupon) non liquidano periodicamente gli interessi ma li corrispondono unitamente al capitale alla scadenza del titolo.

I rischi per il possessore

Nell’aver sottoscritto un CD il possessore accetta di sottostare ai seguenti rischi:

- rischio di liquidità: i CD con scadenza inferiore ai 18 mesi non possono essere rimborsati prima della scadenza, anche se possono essere venduti ad altro soggetto (quelli con scadenza superiore ai 18 mesi possono essere rimborsati almeno trascorsi 18 mesi dall’emissione).

- rischio di tasso: in caso di oscillazione dei tassi di mercato la cedola in corso, per i CD a tasso variabile, e tutte le cedole previste dal piano, per i CD a tasso fisso, rimangono costanti. (Un rischio complementare è in capo anche alla Banca emettente).

- rischio di distruzione, smarrimento o furto: tale rischio è effettivamente presente solo se il certificato è materiale e in possesso del titolare, tale rischio decade se il certificato è depositato in un dossier titoli.

Fiscalità e profittabilità

La ritenuta sui Certificati di deposito è prevista in ragione del 20%. In precedenza (fino al 1996) i CD di durata superiore a 18 mesi prevedevano un’aliquota del 12,5%. Per questa ragione I Certificati di deposito hanno perso progressivamente quote di mercato a vantaggio delle obbligazioni che sono percepite dal cliente, che le sottoscrive, sostanzialmente come prodotti equivalenti.

Fondi comuni di investimento

Un fondo comune è uno strumento di gestione collettiva: vengono raccolte le risorse finanziarie di diverse persone ed impiegate insieme sui mercati finanziari. In questo modo l’investitore, attraverso l’adesione a un fondo, affida i propri risparmi a uno o più professionisti della finanza, organizzati in una società di gestione. I money managers si occuperanno di ricercare il modo più redditizio per investire il patrimonio del fondo stesso scegliendo tra azioni, obbligazioni, liquidità e diversificando per aree geografiche, settori merceologici o capitalizzazione degli emittenti a seconda dei limiti operativi del fondo stesso. Il privato che sottoscrive le quote del fondo, anche con modesti capitali riesce a diversificare i propri investimenti: con un ammontare di denaro elevato, infatti, si riesce a distribuire le risorse su un numero molto maggiore di titoli di quanto potrebbero fare i singoli sottoscrittori.In tal modo si dovrebbe riuscire a ridurre il rischio sistematico. I fondi possono essere distinti in fondi aperti e fondi chiusi. I primi possono essere sottoscritti in ogni momento, ed in ogni momento è possibile ottenere il rimborso totale o parziale del capitale conferito. A tale scopo solitamente i fondi mantengono costantemente una parte del patrimonio in liquidità: la cosa può peggiorare le performance dello strumento finanziario, ma almeno garantisce il rapido ed agevole disinvestimento delle quote. È possibile aderire ai fondi comuni aperti attraverso il collocamento da parte delle Società di Gestione stesse, delle Società di Intermediazione Mobiliare (tramite Promotori Finanziari) e degli Istituti di Credito. I fondi chiusi, invece, hanno un patrimonio che è fissato e conferito all’atto della sua costituzione. Talvolta sono previste finestre temporali in cui è possibile effettuare nuovi investimento o chiedere il rimborso, ma solitamente tali possibilità sono abbastanza limitate e rare. Questi strumenti di investimento collettivi possono quindi essere sottoscritti solo in un certo lasso di tempo e la restituzione del capitale può essere richiesta solo alla scadenza del fondo o dopo un certo numero di anni. Al di fuori di questi periodi di tempo le quote di un fondo chiuso possono essere acquistate e vendute solo in Borsa. A fronte di una scarsa liquidabilità dell’investimento, i gestori in questo caso hanno la possibilità di pianificare impieghi più a lunga scadenza e non devono parcheggiare risorse in liquidità. In teoria, quindi, i fondi chiusi possono essere più redditizi. Relativamente alla remunerazione dei sottoscrittori possiamo distinguere tra fondi ad accumulazione di proventi, che non distribuiscono i risultati di gestione agli investitori ma li reinvestono automaticamente nel fondo capitalizzandoli progressivamente e fondi a distribuzione di proventi, in cui cedole, dividendi e premi vengono versati direttamente ai risparmiatori. I cosiddetti fondi a ombrello (umbrella fund) sono un gruppo di fondi fra loro complementari solitamente gestiti dalla medesima società. La particolarità principale sta nel fatto che l’investitore può più facilmente passare da un fondo all’altro, rapidamente e con spese limitate. Questo consente rotazioni settoriali o geografiche per meglio cogliere le varie opportunità dei mercati, ma anche il passaggio da un’asset class all’altra (ad esempio da fondi obbligazionari ad azionari).

Strumento derivato

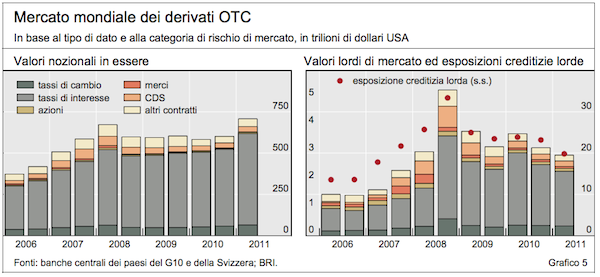

In finanza, è denominato strumento derivato (o anche, semplicemente derivato) ogni contratto o titolo il cui prezzo sia basato sul valore di mercato di uno o più beni (quali, ad esempio, azioni, indici finanziari, valute, tassi d’interesse). Gli utilizzi principali degli strumenti derivati sono la copertura di un rischio finanziario (detta hedging), l’arbitraggio (ossia l’acquisto di un prodotto in un mercato e la sua vendita in un altro mercato) e la speculazione. Le variabili alla base della quotazione dei titoli derivati sono dette attività sottostanti e possono avere diversa natura: può trattarsi di azioni, di obbligazioni, indici finanziari, di commodity come il petrolio o anche di un altro derivato, ma esistono derivati basati sulle più diverse variabili, perfino sulla quantità di neve caduta in una determinata zona, o sulle precipitazioni in genere. I derivati sono oggetto di contrattazione in molti mercati finanziari, e soprattutto in mercati al di fuori dei centri borsistici ufficiali, ossia in mercati alternativi alle borse vere e proprie, detti OTC, Over the: si tratta di mercati creati da istituzioni finanziarie e da professionisti tramite reti telematiche e che, di solito, non sono regolamentati. Alcune forme di strumenti derivati hanno origini antiche, in particolare i contratti a termine erano usati anche ai tempi dei greci e dei romani e i primi mercati organizzati per il loro scambio risalgono al XVII e XVIII secolo.

La recente notevole diffusione è dovuta a vari fattori: la fine, nel 1971, del sistema internazionale di cambi fissi per la caduta degli Accordi di Bretton Woods, con il conseguente emergere del rischio di cambio; gli shock petroliferi del 1973 e del 1979: gli improvvisi forti aumenti del prezzo del petrolio causarono una parallela intensificazione del rischio di mercato, sia per le ampie oscillazioni dei prezzi, sia per i conseguenti effetti sullinflazione; la globalizzazione dei mercati e la contestuale introduzione dei computer, che permettono di svolgere velocemente complessi calcoli di prezzi relazionati tra loro. La prima notevole diffusione dei derivati si ebbe nel periodo 1989-1992, al termine del quale la loro consistenza complessiva arrivò a sfiorare i 20.000 miliardi di dollari. Si ebbe un rallentamento dopo le ingenti perdite accusate da grandi aziende, quali la Metallgesellschaft nel 1993 e la Procter & Gamble nel 1994, e il fallimento della Barings Bank Barings nel 1995, ma l’espansione poi riprese. Al dicembre 2010 il volume dei derivati – più esattamente, il valore complessivo delle attività sottostanti i derivati – ammontava a circa 670.000 miliardi di dollari, 601.048 dei quali per derivati OTC, con prevalenza tra questi degli Interest Rate Swap (364.378 miliardi di dollari). Per un confronto, si può considerate che il PIL mondiale ammonta a circa 70.000 miliardi di dollari.

Gli strumenti derivati possono essere utilizzati per tre scopi principali:

- copertura dei rischi (hedging);

- speculazione;

- arbitraggio.

Copertura dei rischi

In generale, si dice che chi acquista assume una posizione lunga, nel senso che acquistando una merce o un titolo si espone al rischio che nel tempo il prezzo di mercato diminuisca (compro a 90, ma la quotazione scende gradualmente a 80); al contrario, si dice che chi vende assume una posizione corta, nel senso che si espone al rischio di un rialzo del mercato (vendo oggi a 80, ma se avessi aspettato domani avrei potuto vendere a 85). La copertura dei rischi avviene assumendo una posizione lunga per bilanciare il rischio insito in un’operazione che comporta l’assunzione di una posizione corta, e viceversa. Ad esempio, l’impresa A stipula un contratto che la obbliga ad acquistare tra tre mesi una certa quantità di caffè a un prezzo fissato (posizione lunga); il rischio consiste nella possibilità che tra tre mesi il prezzo del caffè risulti minore di quello fissato. Per bilanciare il rischio, l’impresa A assume una parallela posizione corta impegnandosi a vendere, ad un soggetto B che a sua volta si impegna ad acquistare, quella stessa quantità di caffè ad un prezzo un po’ superiore a quello fissato nel primo contratto. In questo modo l’impresa A rinuncia ai maggiori guadagni che deriverebbero da un forte rialzo del prezzo del caffè, ma si pone al riparo dal rischio di una sua diminuzione. Tali impegni a vendere e acquistare a termine sono strumenti derivati nel senso che hanno un loro proprio mercato, ma eventuali guadagni e perdite scaturiscono da variazioni del prezzo del cosiddetto sottostante (nel caso dell’esempio è il caffè), non del loro. Evidente la differenza con una azione: se si acquista un’azione, il fattore decisivo è il prezzo dell’azione stessa; se si acquista un derivato, ciò che decide è il prezzo del sottostante.

Speculazione

I derivati possono anche essere usati per scopi speculativi, sfruttando quello che in finanza è chiamato l’effetto leva. In generale, per effetto leva si intende il maggior guadagno rispetto al capitale proprio investito che si ottiene se un’operazione, che richiede un investimento di un certo ammontare, viene effettuata ricorrendo all’indebitamento per buona parte di quell’ammontare, se cioè l’operazione viene effettuata con l’impiego di una quota contenuta di capitale proprio (l’effetto positivo, peraltro, si ha solo se l’operazione ha successo). Nel caso dei derivati, l’effetto leva consiste nel fatto che si assumono impegni o diritti ad acquistare o vendere versando importi che ammontano a percentuali molto contenute (orientativamente dal 2% al 7%) del valore del sottostante.

Vantaggi

Restando all’esempio sopra proposto, il soggetto B che si impegna ad acquistare il caffè potrebbe non effettuare alcuna operazione di segno opposto per tutelarsi; potrebbe infatti essere convinto che il prezzo del caffè salirà nettamente tra tre mesi e scommettere, “speculare”, sul rialzo. Stipula quindi contratti che lo impegnano ad acquistare caffè a tre mesi a un prezzo fissato, versando una piccola percentuale dell’importo corrispondente. Se il prezzo del caffè risulterà davvero più alto tra tre mesi, lo speculatore B guadagnerà: potrà acquistare il caffé ad un prezzo inferiore a quello di mercato e rivenderlo così subito a un prezzo più alto. Lo speculatore B potrebbe acquistare un derivato sul caffè, potrebbe cioè impegnarsi ad acquistare caffè tra sei mesi, per 5.000.000 di euro versando una somma iniziale di 100.000. Se tra sei mesi il prezzo del caffè risulterà aumentato del 10%, lo speculatore potrà acquistare caffè per 5.000.000 di euro rivendendolo immediatamente a 5.500.000 euro, con un guadano di 500.000 euro. L’effetto leva consiste in questo: se non intervenisse il derivato e si acquistasse oggi a 5.000.000 per rivendere tra sei mesi a 5.500.000, si realizzarebbe un guadagno del 10%, equivalente al 20% su base annua; se invece si acquista un derivato, si impegnano solo 100.000 euro e il guadagno ammonta quindi al 400% su sei mesi, all’800% su base annua.

Rischi

Tuttavia, si configurerebbe uno scenario nettamente diverso se il prezzo del caffè invece diminuisse. Lo speculatore B si troverebbe a dover effettuare l’acquisto a un prezzo più alto di quello di mercato. Non solo gli sarebbe poi difficile rivendere il caffè (in ogni caso, dovendolo vendere a un prezzo più basso, registrerebbe una perdita), ma potrebbe aver assunto un impegno eccessivo: l’importo da sborsare per acquistare il caffè sarebbe infatti nettamente maggiore di quanto aveva già pagato. Da notare la differenza con un investimento in azioni. Se si acquistano azioni per 100.000 euro, la perdita massima che si può subire non può superare l’importo versato. Si può invece acquistare un derivato (si può cioè assumere l’impegno ad acquistare caffè, o altro) per 5.000.000 di euro versandone solo 100.000. Se però il prezzo diminuisse del 10%, da un lato per far fronte all’impegno si dovrebbero pagare 5.000.000 di euro, dall’altro rivendendo il sottostante (caffè o altro), si incasserebbero solo 4.500.000 euro, con una perdita di 500.000 euro pari a cinque volte la somma originariamente impegnata. Lo speculatore B rischia quindi di trovarsi in una situazione di insolvenza, di fallire. È noto al riguardo il caso della tedesca Metall Gesellschaft, che nel 1993 effettuò una simile speculazione confidando in un pronto rialzo del prezzo del petrolio, che stava calando, ma il prezzo invece continuò a diminuire. La società evitò il fallimento solo grazie a una operazione di salvataggio per 1.9 miliardi di dollari organizzata da 150 banche tedesche e internazionali.

Arbitraggio

Un terzo uso è quello di effettuare arbitraggi. In tali casi, peraltro, si tratta essenzialmente di acquistare dove il prezzo è più basso per rivendere immediatamente dove il prezzo è più alto e l’effetto finale è quello di pareggiare i prezzi sui diversi mercati.

Tipologie

Nascono nuovi derivati ogni giorno, con diversi profili finanziari e diversi gradi di sofisticazione. In gergo, le tipologie standard vengono dette Plain vanilla, mentre i tipi più complessi sono detti Esotici. Le tipologie più note e diffuse sono:

- Future;

- Forward rate agreement;

- Swap, soprattutto Interest Rate Swap;

- Opzioni.

Futures

I contratti futures sono simili a contratti a termine. Si tratta di contratti che comportano l’impegno ad acquistare o vendere merci o attività finanziarie ad una certa data e ad un prezzo prefissato. A differenza di un vero e proprio contratto a termine, i futures sono contratti standardizzati per quanto riguarda importi e scadenze e, inoltre, si riferiscono a merci o attività finanziarie indicate solo nelle caratteristiche (caffè di un certo tipo, non una specifica partita di caffè; titoli di Stato con una scadenza residua di almeno 15 anni, non necessariamente titoli quindicennali emessi oggi o ventennali emessi cinque anni fa). Si distinguono:

financial futures, che hanno un sottostante di natura finanziaria;

interest rate futures per i titoli a reddito fisso;

currency futures per le valute;

stock index futures per gli indici azionari;

commodity futures , contratti che hanno come sottostante generi alimentari (riso, caffè, cacao ecc.), metalli, petrolio ecc.

Interest rate futures

Gli interest rate futures possono essere usati per la copertura dei rischi derivanti da variazioni nei tassi di interesse, che possono incidere negativamente sul valore di un portafoglio di titoli a reddito fisso. Ad esempio, una banca che acquisti titoli di Stato appena emessi dal governo americano per 1.000.000 di dollari è esposta al rischio di un aumento dei tassi di interesse. I possessori dei titoli hanno infatti diritto a percepire interessi annuali in misura prefissata; in particolare, se un titolo di durata ventennale ha un valore nominale di 100 dollari e offre interessi del 5%, per venti anni il suo possessore incasserà ogni anno 5 dollari. Se i tassi di interesse di mercato non variano, il possessore potrà in ogni momento vendere il titolo al nominale, in quanto il nuovo acquirente lucrerà comunque il 5% di interessi ogni anno. Se però il tasso d’interesse di mercato aumenta al 7%, perché i 5 dollari annui garantiscano un tale rendimento il prezzo dei titoli deve calare a 71,4 dollari (71,4 x 0.07=5). Un aumento dei tassi di interesse comporta quindi una diminuzione del valore di mercato dei titoli, ovvero una perdita patrimoniale per la banca. La banca può tutelarsi vendendo dieci contratti futures da 100.000 dollari ciascuno (taglio standard), cioè, in sostanza, sottoscrivendo l’impegno a vendere a 1.000.000 di dollari (alla pari) i suoi titoli alla loro scadenza. È ovviamente necessario trovare un acquirente, quindi qualcuno a cui interessi difendersi dal rischio di una diminuzione dei tassi di interesse (o uno speculatore), ma la conclusione dell’operazione è facilitata dal fatto che si tratta di dieci contratti distinti, ciascuno di taglio standard. L’operazione, inoltre, non è conclusa direttamente con le controparti, ma con una struttura di intermediazione quale una borsa (per i titoli del governo americano si tratta del Chicago Board of Trade. Acquirente e venditore di un contratti futures devono versare un deposito iniziale di garanzia, detto margine obbligatorio, pari a 2.000 dollari per ciascun contratto (il 2%). Inoltre, i contratti vengono sottoposti ogni giorno a valutazione secondo i valori di mercato marking (cosiddetto Mark to market); un aumento del prezzo del sottostante comporta una potenziale perdita per chi si è impegnato a vendere, un potenziale guadagno per chi si è impegnato ad acquistare. Il potenziale guadagno aumenta il deposito di garanzia, la potenziale perdita lo fa diminuire; se tale diminuzione porta il deposito al di sotto del valore minimo obbligatorio (pari o poco inferiore al deposito iniziale), la parte che fronteggia la potenziale perdita deve versare denaro in misura tale da ripristinare il margine obbligatorio.

Currency futures

Per intendere l’uso tipico dei currency futures, si può pensare a un’azienda americana che abbia venduto merci ad un’azienda tedesca concordando un pagamento di 1.000.000 di euro dopo due mesi. Trascorsi i due mesi l’azienda americana riceverà euro che potrebbero valere di meno a seguito di variazioni dei cambi e quindi, convertiti in dollari, comportare una perdita. Per tutelarsi da tale rischio, l’azienda americana può stipulare contratti futures che la obblighino a vendere (e contestualmente obblighino una o più controparti ad acquistare) 1.000.000 di euro a due mesi al tasso di cambio corrente. Potrebbe ad esempio stipulare contratti simili presso il Chicago Mercantile Exchange.

Stock index futures

Commodity futures

Si tratta di derivati che hanno come sottostante merci scambiate a livello mondiale, come il petrolio o il caffè. La loro meccanica è stata già illustrata nella sezione relativa alle finalità dei derivati. Altri aspetti, quali il meccanismo dei margini, sono analoghi a quelli in uso per altri contratti futures.

Forward Rate Agreement

Il forward rate agreement, detto anche brevemente FRA, è un contratto mediante il quale due soggetti si impegnano a scambiarsi un importo in denaro che viene determinato sulla base della differenza tra un tasso fisso concordato (contract rate) e un tasso di riferimento quale il LIBOR. Chi acquista un FRA si impegna a pagare un importo commisurato al tasso concordato, chi lo vende si impegna a pagare un importo commisurato al tasso di riferimento. Alla scadenza il regolamento avviene per differenza: se l’acquirente deve pagare 1000 e il venditore 1100, sarà il venditore a versare la differenza di 100 all’acquirente. L’acquirente potrebbe essere un soggetto che ha contratto un debito regolato a un tasso variabile; se questo tasso sale, l’acquirente del FRA riceve dalla controparte un importo analogo ai maggiori interessi che deve riconoscere al suo creditore. Il venditore potrebbe essere un soggetto che ha erogato crediti a un tasso variabile; se tale tasso scende, riceve dall’acquirente un importo analogo ai minori interessi che percepisce dal suo debitore.

Swap

In generale i contratti swap impegnano i contraenti a scambiarsi flussi monetati futuri. I due tipi principali sono gli interest rate swap e i currency swap.

Interest rate swap

In un interest rate swap i due contraenti convengono di scambiarsi flussi monetari periodici calcolati come interessi su un capitale nozionale di riferimento. In particolare, una parte si obbliga a pagare interessi calcolati su tale capitale ad un tasso fisso, l’altra si obbliga a pagare interessi calcolati a un tasso variabile. A paga interessi secondo un tasso variabile (floating) a breve, ma preferirebbe un tasso fisso. B paga un tasso fisso (ad es. su obbligazioni emesse), ma preferirebbe un tasso variabile. Grazie all’interest rate swap sia A che B possono effettuare pagamenti secondo il tipo di tasso preferito. Normalmente ciò avviene grazie a un intermediario finanziario, come una banca, che trae il proprio guadagno da differenze nei tassi di interesse praticati ai due contraenti. Per intendere la convenienza a contrarre operazioni del genere, si può pensare a due intermediari finanziari:

- la banca A si indebita a breve (ad esempio sul mercato interbancario) ed eroga prestiti a lungo termine (ad es. mutui); si troverebbe quindi in difficoltà in caso di aumento dei tassi a breve termine;

- la finanziaria B si indebita a lungo termine (ad es. emettendo obbligazioni) e presta a breve termine (ad es. finanziando l’acquisto di beni di consumo); si troverebbe quindi in difficoltà in caso di diminuzione dei tassi a breve termine.

Il contratto che può giovare a entrambi assume le seguenti caratteristiche:

- la banca A si impegna a versare alla finanziaria B, per dieci anni, importi periodici calcolati come interessi a tasso fisso; ciò consente alla finanziaria di ottenere flussi che le permettono comunque di onorare il suo debito a lungo termine;

- la finanziaria B si impegna a versare alla banca A, per dieci anni, importi periodici calcolati come interessi ad un tasso pari al LIBOR aumentanto di mezzo punto; ciò contente alla banca di ottenere flussi che le permettono di sostenere l’onere dei prestiti contratti a breve.

Il contratto appena descritto viene detto coupon swap. Vi sono anche schemi diversi quali il basis swap, nel quale i due contraenti si riconoscono importi calcolati su due diversi tassi variabili, lo zero coupon swap, nel quale i flussi calcolati al tasso fisso vengono pagati in unica soluzione alla scadenza, ecc. Gli interest rate swap sono di gran lunga i derivati più diffusi. A dicembre 2010 il loro valore complessivo (364.378 miliardi di dollari) era oltre la metà del volume totale dei derivati.

Currency swap

Sono analoghi agli interest rate swap ma, oltre ad avere come oggetto lo scambio di flussi in valute diverse, prevedono flussi di capitali oltre che di interessi: vi è un iniziale scambio di capitali in valute diverse, poi un periodo di flussi di interesse, infine la restituzione dei capitali scambiati in origine.

Opzioni

Le opzioni, a differenza dei futures, conferiscono al loro acquirente la facoltà, non l’obbligo, di acquistare o vendere il sottostante a una certa data (opzioni detta europee) oppure entro una certa data (dette americane), a un prezzo prefissato. Le opzioni call conferiscono la facoltà di acquistare, le opzioni put quella di vendere. Le caratteristiche principali sono:

- l’attività sottostante, che può essere dei tipi più vari: merci, valure, titoli di Stato, indici di borsa, tassi d’interesse ecc., ma più spesso futures;

- il prezzo d’esercizio, detto strike price;

- la data di scadenza;

- il premio, che rappresenta il prezzo di acquisto del contratto e viene tipicamente versato al momento della stipula.

Nel caso di un’opzione call europea, l’acquirente alla scadenza può scegliere se:

- esercitare il diritto di opzione, acquistando il sottostante al prezzo d’esercizio, se questo risulta inferiore al prezzo di mercato;

- rinunciare all’acquisto, nonché al premio versato, nel caso contrario.

Analogamente, nel caso di un’opzione put l’acquirente alla scadenza può scegliere se:

- esercitare il diritto di opzione, vendendo il sottostante al prezzo di esercizio, se questo risulta superiore al prezzo di mercato;

- rinunciare alla vendita, nonché al premio versato, nel caso contrario.

Nel caso di opzioni americane si può esercitare il diritto di acquistare o vendere anche prima della scadenza, si lascia decorrere la scadenza se non si è interessati.In ogni caso, l’acquirente di un opzione rischia al più il premio mentre può andare teoricamente incontro a guadagni di notevole entità. Ben diversa e sostanzialmente opposta la posizione del venditore. Questi incamera sicuramente il premio, ma:

- se vende un’opzione call, si impegna inderogabilmente a vendere il sottostante al prezzo d’esercizio, e ciò accadrà proprio quando questo risultarà inferiore al prezzo di mercato (dovrà vendere “sotto costo”);

- se vende un’opzione put, si impegna iderogabilmente ad acquistare il sottostante al prezzo di esercizio, e ciò accadrà proprio quando questo risulterà superiore al prezzo di mercato. Il venditore di opzioni, siano esse call o put, rischia quindi perdite teoricamente illimitate.

Mercato dei derivati

Il mercato italiano dei derivati è l’Italian Derivative Market (IDEM). Il primo mercato a trattare derivati fu il CBOT fondato nel 1848. Vengono negoziati sia in Borsa che in mercati over the counter (fuori borsa) e sono generalmente caratterizzati da leva finanziaria, rappresentando quindi strumenti finanziari di particolare rischio. Inoltre, i mercati su cui vengono negoziati sono normalmente caratterizzati da liquidità molto minore rispetto al mercato azionario, ed ancora peggio per i derivati tipicamente “sartoriali” (per esempio gli swap, che vengono “confezionati su misura”). Vengono spesso concettualmente equiparati alle scommesse, più che a degli “investimenti”. La massa di derivati circolante nel mondo ammonta a 670 trilioni di dollari, di cui cento depositati nelle banche statunitensi. La legislazione statunitense prevede la denominazione di un fondo pensionistico per le istituzioni finanziarie private che investono almeno il 25% del loro capitale in entità finanziarie classificate a loro volta come fondi pensione, che sono soggette a limitazioni prudenziali nelle scelte d’investimento in difesa del capitale che dovrà pagare la pensione ai titolari di quote del fondo. Per l’elevato rischio, un derivato dovrebbe essere presente negli investimenti dei fondi pensione solamente per tutelare da un rischio di segno opposto maggiore: più direttamente il fondo se veramente seguisse una politica di investimenti prudenti e a basso rischio, non avrebbe necessità dei derivati per tutelarsi (eviterebbe l’alto rischio e basta). In particolare, è di discutibile legalità la vendita di derivati a soggetti non qualificati (vedi sentenza N. 2709/2007 della Corte di Appello di Milano), vista la difficoltà di determinarne correttamente il valore di mercato corretto, particolarmente ardua nel caso di derivati esotici e strutturati.

Alcuni fondi pensione sostengono di investire in derivati allo scopo di aumentare le entrate, a fronte delle fluttuazioni di mercato. Uno studio della Bank of New e della Casey, Quirk Associates & l’Associates prevede per l’anno 2008 un aumento degli investimenti delle aziende private in derivati da 5 a 300 miliardi di dollari. Privati ed aziende, quasi sempre privi di una conoscenza finanziaria sofisticata, non hanno normalmente alcun modo di determinare correttamente il pricing dei derivati esotici e strutturati, ne’ di valutarne il rischio.

Conferenza di Bretton Woods

La conferenza di Bretton Woods si tenne dal 1° al 22 luglio 1944 nell’omonima località nei pressi di Carroll (New Hampshire), per stabilire le regole delle relazioni commerciali e finanziarie tra i principali paesi industrializzati del mondo. Gli accordi di Bretton Woods furono il primo esempio nella storia del mondo di un ordine monetario totalmente concordato, pensato per governare i rapporti monetari fra stati nazionali indipendenti. Mentre ancora non si era spento il secondo conflitto mondiale, si preparò la ricostruzione del sistema monetario e finanziario, riunendo 730 delegati di 44 nazioni alleate per la conferenza monetaria e finanziaria delle Nazioni Unite (United Nations Monetary and Financial Conference) al Mount Washington Hotel, nella città di Bretton Woods (New Hampshire). Dopo un acceso dibattito, durato tre settimane, i delegati firmarono gli Accordi di Bretton Woods.

Gli accordi erano un sistema di regole e procedure per regolare la politica monetaria internazionale. Le caratteristiche principali di Bretton Woods erano due; la prima, l’obbligo per ogni paese di adottare una politica monetaria tesa a stabilizzare il tasso di cambio ad un valore fisso rispetto al dollaro, che veniva così eletto a valuta principale, consentendo solo delle lievi oscillazioni delle altre valute; la seconda, il compito di equilibrare gli squilibri causati dai pagamenti internazionali, assegnato al Fondo Monetario Internazionale (o FMI). Il piano istituì sia il FMI che la Banca internazionale per la ricostruzione. Queste istituzioni sarebbero diventate operative solo quando un numero sufficiente di paesi avesse ratificato l’accordo. Ciò avvenne nel 1946. Nel 1947 fu poi firmato il GATT (General Agreement on Tariffs and Trade – Accordo Generale sulle Tariffe ed il Commercio) che si affiancava all’FMI ed alla Banca mondiale con il compito di liberalizzare il commercio internazionale.

L’origine degli accordi di Bretton Woods – Le basi politiche degli accordi di Bretton Woods vanno cercate nella forte presenza dello stato nell’ economia (banche e industria, sia in USA e URSS che in tutto il mondo industrializzato) e nella confluenza di circostanze chiave: le comuni esperienze negative degli stati nella grande depressione, la concentrazione di potere in un determinato numero di stati, la presenza di un potere dominante disposto ad assumere un ruolo di direzione/coordinamento ed in grado di svolgere tale ruolo.

La Grande Depressione – le esperienze degli Stati – Un elevato livello di intese tra le potenze sugli obiettivi e sugli strumenti di amministrazione economica internazionale facilitò le decisioni raggiunte dal congresso di Bretton Woods: il fondamento di quell’accordo era una fiducia comune in un sistema basato sul capitalismo. Questo sebbene alcuni paesi sviluppati abbiano preferito basarsi su principi differenti nell’economia nazionale, (in Francia, per esempio, si preferisce una pianificazione centralizzata ed interventi statali, mentre gli Stati Uniti preferiscono un intervento statale limitato); ma tutti si sono basati sugli stessi principi per quanto riguarda le politiche che regolano i meccanismi del mercato e la tutela della proprietà privata dei mezzi di produzione. Tuttavia la comunione di intenti superava di gran lunga le differenze politiche. Infatti tutti i governi che siglarono gli accordi di Bretton Woods concordarono sul fatto che la dura lezione del caos monetario del periodo tra le due guerre fosse sufficiente per placare gli animi e superare le divergenze. Nella mente degli economisti era bene impressa la recente esperienza della Grande depressione, durante la quale i controlli sul tasso di cambio e le barriere commerciali avevano portato al disastro economico. Gli accordi di Bretton Woods diedero la speranza di superare la sconfitta completa degli anni ’30, periodo in cui il controllo del mercato dei cambi aveva minato il sistema di pagamenti internazionali su cui era basato il commercio mondiale. In quel periodo, infatti, i governi avevano usato politiche di svalutazione per far crescere le esportazioni giocando sulla competitività del cambio, con lo scopo di ridurre il deficit della bilancia dei pagamenti, causando, però, come effetti collaterali la caduta a picco delle entrate nazionali, la riduzione della domanda, un enorme aumento della disoccupazione ed un declino complessivo del commercio mondiale. Gli scambi si ridussero a ristretti blocchi di monete (di gruppi di nazioni che usano la stessa valuta, come ad esempio il blocco della sterlina inglese nell’impero britannico. Questi blocchi ritardarono la circolazione di capitali e le opportunità di investimenti stranieri. Tuttavia, questa strategia, tesa ad aumentare i redditi dei singoli paesi nel breve periodo, provocò disastri nel medio e lungo periodo.

I due progetti

I progetti presentati furono quelli di Harry Dexter White, delegato USA e quello di John Maynard Keynes, delegato inglese. Venne approvato il piano White. Il progetto di Keynes prevedeva la costituzione di una stanza di compensazione all’interno della quale i paesi membri avrebbero partecipato con quote rapportate al volume del loro commercio internazionale, in base alla media dell’ultimo triennio. La compensazione tra debiti e crediti avveniva tramite una moneta denominata Bancor. Dal piano White venne creato il Fondo Monetario Internazionale, la Banca internazionale per la ricostruzione e lo sviluppo mentre il dollaro statunitense venne praticamente accettato come valuta di riferimento per gli scambi. In pratica il sistema progettato a Bretton Woods era un gold Sistema aureo exchange standard, basato su rapporti di cambio fissi tra le valute, tutte agganciate al dollaro, il quale a sua volta era agganciato all’oro. Gli accordi di Bretton Woods favorirono un sistema liberista, il quale richiede, innanzitutto, un mercato con il minimo delle barriere e la libera circolazione dei capitali privati. Quindi, anche se vi furono delle divergenze sulla sua implementazione, fu chiaramente un accordo per un sistema aperto. Tutti gli accordi derivati direttamente o indirettamente da Bretton Woods non prevedevano un corretto controllo della quantità di dollari emessi, permettendo così agli USA l’emissione incontrollata di moneta, fatto contestato più volte da Francia e Germania in quanto gli USA esportavano la loro inflazione, impoverendo così il resto del mondo.

La fine degli accordi – Fino all’inizio degli anni ’70, il sistema fu efficace nel controllare i conflitti economici e nel realizzare gli obiettivi comuni degli stati, sempre con le stesse immutate condizioni che l’avevano generato. Poi la guerra del Vietnam, che fece aumentare fortemente la spesa pubblica statunitense, mise in crisi il sistema: di fronte all’emissione di dollari e al crescente indebitamento degli USA, aumentavano le richieste di conversione delle riserve in oro. Ciò spinse il 15 agosto 1971, a Camp David, il presidente statunitense Richard Nixon, ad annunciare la sospensione della convertibilità del dollaro in oro. Le riserve statunitensi stavano pericolosamente assottigliando: il Tesoro degli USA aveva già erogato 90.000 tonnellate di oro. Nella gestione del Fondo Monetario Internazionale erano già operativi i Diritti Speciali di Prelievo con un valore puramente convenzionale di un diritto speciale di prelievo per un dollaro. Nel dicembre del 1971 il Gruppo dei Dieci firmò l’accordo Smithsonian Agreement, che mise fine agli accordi di Bretton Woods, svalutando il dollaro e dando inizio alla fluttuazione dei cambi. Lo standard aureo fu quindi sostituito da un non sistema di cambi flessibili. L’assenza di un sistema monetario è stata in seguito lievemente mitigata prima dall’introduzione nel 1979 del Sistema monetario europeo e poi dall’introduzione nel 1999 dell’euro. È da notare che le istituzioni create a Bretton Woods sopravvissero alla caduta del gold standard, pur rivedendo i propri obiettivi. Il Fondo Monetario Internazionale e la Banca mondiale sono ancora oggi in attività, mentre il GATT fu sostituito nel 1995 dal WTO (World Trade Organization – Organizzazione mondiale del commercio).

Downgrading falsi e tripla A a pagamento

Ascesa e caduta delle sorelle inaffidabili

Un secolo di storia delle agenzie di rating da quando il signor Moody diede il voto alle obbligazioni ferroviarie. E un potere spaventoso usato male. Con conflitti d’interesse solari. Quasi nessuno si fida più di loro, ma hanno ancora molte armi per difendersi. Tanto che quasi tutte le inchieste che le riguardano, anche se promosse dalla Casa Bianca, si sono miseramente arenate.

Che fine ha fatto l’inchiesta sul “falso downgrading” della Francia, una notizia errata, misteriosamente uscita dalla Standard & Poor’s, suscitando oscillazioni isteriche sui mercati? Chi ha guadagnato e chi ha perso dalle agitazioni speculative che nel novembre 2011 seguirono quell’infortunio – o presunto tale – della più grande agenzia di rating mondiale? Perché S&P non ha dovuto pagare indennizzi e risarcimenti? E quale spiegazione per un “errore” che dovrebbe essere impossibile? Qualche volta sono le “non notizie”, quelle che dovrebbero interessarci di più, forse allarmarci. Le tempeste in corso sono ben visibili, monopolizzano la nostra attenzione. Dovremmo preoccuparci per i problemi irrisolti che sono diventati invisibili, scomparsi dagli schermi radar. Uno di questi riguarda l’immenso potere delle agenzie di rating, la loro responsabilità cruciale nello scatenare la crisi del 2008, il ruolo nefasto svolto in tempi assai più recenti nelle vicende dei debiti sovrani, e il coacervo di conflitti d’interessi in cui si muovono queste superpotenze della finanza. Sulle agenzie di rating si sta svolgendo una battaglia spesso nascosta, di cui i cittadini sono all’oscuro, nonostante che dall’esito di questa battaglia possa dipendere la stabilità dei loro risparmi, e perfino il “segno” sociale della politica economica di tanti governi. Riaccendere un faro su S&P, Moody’s e Fitch è essenziale anche quando i Padroni dei rating non fanno notizia. Anzi, soprattutto quando non fanno notizia: perché è in questo momenti di bonaccia che si fanno e si disfano giochi decisivi, sulle regole del futuro. Storia e cause di un potere. La loro storia accompagna fin dalla nascita lo sviluppo del capitalismo moderno. E’ nel 1909 che il signor John Moody divenne il primo analista finanziario ad assegnare voti alle obbligazioni emesse da una categoria di imprese, le compagnie ferroviarie degli Stati Uniti. Nei decenni successivi la pratica si diffuse, allargandosi a dismisura in parallelo con la crescita e la complessità dei mercati finanziari. Crac finanziari, scandali, insolvenze, consigliarono di rendere addirittura obbligatorio il rating per alcune categorie di investitori. Fino alla situazione odierna in cui il “triopolio” S&P, Moody’s e Fitch dà i voti ad ogni sorta di emittenti dei titoli che vengono collocati sui mercati finanziari: buoni del Tesoro, obbligazioni emesse da banche e aziende industriali. Incollando delle sigle fatte di combinazioni di lettere (A, B, Aaa, ecc.) e di segni aritmetici (più, meno) ai debitori che emettono titoli, le agenzie pubblicano pagelle il cui impatto è cruciale. Tutti gli investitori del mondo si fanno in qualche modo guidare da quei voti, prima di decidere se comprare titoli e quale rendimento pretendere in cambio del rischio che si assumono. Certi investitori istituzionali americani – come i fondi pensione e le compagnie assicurative che emettono polizze sulla vita – hanno per legge o per statuto sociale il divieto di acquistare titoli al di sotto di un certo “voto”. Questo dà la misura dell’influenza delle pagelle. Quando di volta in volta i declassamenti hanno colpito Grecia, Portogallo, quegli Stati hanno subito la fuga di grandi investitori del mondo intero, rifinanziare il loro debito pubblico è diventato di colpo ancora più costoso, fino al default nel caso greco. Il megaconflitto d’interessi. Per il loro ruolo nefasto nella crisi dei mutui subprime le agenzie di rating sono finite nel mirino: inaffidabili, talvolta perfino disoneste.

(New York – Federico Rampini, maggio 2014)

Fino al 2006 – l’ultimo anno dell’Età dell’Oro o presunta tale – S&P e le sorelle Moody’s e Fitch regalavano la “tripla A” con generosità. Il voto di massima solvibilità ce l’avevano perfino certi prodotti “strutturati”, i famigerati titoli della “finanza tossica”, con dentro crediti legati ai mutui subprime che si sarebbero rivelati inesigibili. Bastava pagare. Nel settore privato, le agenzie non lavorano gratis, il rating se lo fanno remunerare dalle stesse società emittenti di titoli. Questo non vale per la maggioranza dei debiti sovrani, dove non si verifica il conflitto d’interessi: forse, se Roma e Parigi pagassero per le loro pagelle finanziarie, avrebbero più voce in capitolo sui voti… Ma quando Mario Draghi cerca di sdrammatizzare i declassamenti, affermando che “non bisogna sovrastimare i cambiamenti dei rating”, lo fa perché le parole di un banchiere centrale devono sempre scongiurare il panico. Nella realtà, la Bce si comporta diversamente. Basta consultare il suo manuale sull'”Attuazione della politica monetaria nell’eurozona”, pagina 72 e successive, dove si spiega come la Bce valuta i titoli che le banche di deposito possono darle in garanzia, come “collaterale”, per beneficiare degli aiuti di Francoforte. In quelle tabelle è scritto che il valore dei titoli è legato al rating. Indagini che scompaiono. Tornando alla crisi dei mutui subprime, che fine ha fatto l’indagine del Department of Justice sui rating di Standard & Poor’s, che doveva far luce su una serie di “rating impropri” assegnati ai bond legati a mutui immobiliari? L’ultima volta che questo “mostro di Loch Ness” apparve alla superficie fu nel Ferragosto dell’anno scorso. Poi: silenzio. Eppure si tratta di un’inchiesta importante, che ha avuto l’avallo della Casa Bianca: il Department of Justice agisce come pubblico ministero, ma dietro preciso mandato dell’esecutivo. La scelta dell’Amministrazione Obama è stata di perseguire un’inchiesta solo civile, non penale. Ma questa di per sé non è una debolezza. Altri procedimenti civili legati agli scandali dei mutui subprime sono già arrivati al termine, con patteggiamenti e multe di migliaia di dollari: tutte le grandi banche americane hanno pagato, perfino la potente Goldman Sachs oltre a JP Morgan, Citigroup, Bank of America. Le agenzie di rating? Niente. Eppure i procuratori federali hanno avanzato accuse pesanti: per esempio, quella secondo cui in passato certi analisti di S&P volevano assegnare dei voti bassi ad alcuni titoli della finanza tossica, ma i loro pareri furono ignorati per l’intervento di dirigenti superiori: nell’interesse del business. E chi ha visto l’altra indagine, sempre su S&P, che avrebbe dovuto spiegarci il misterioso e incredibile “incidente” sul “falso declassamento” della Francia? Era l’inizio di novembre 2011 quando dal quartier generale della più grande agenzia di rating americana partì una email che annunciava l’imminente downgrading del debito pubblico francese. I mercati reagirono, il nervosismo salì alle stelle, finché si scoprì che era tutto falso. Oops, scusateci, dissero quelli della S&P: come non detto. Tutto qua? Vi risulta che qualcuno abbia pagato per quell’errore macroscopico? L’avvio dell’inchiesta occupò l’attenzione dei media americani ed europei per qualche giorno fino a metà novembre, poi la creatura del Loch Ness è scomparsa negli abissi e non è stata più avvistata da allora.

La requisitoria della Sec. A settembre qui negli Stati Uniti la Securities and Exchange Commission (Sec) aveva pubblicato un rapporto duro con le agenzie di rating. L’organo di vigilanza sulla Borsa, che in base alla nuova legge Dodd-Frank ha competenza anche sulle agenzie di rating, è tenuto per legge a relazionare il Congresso di Washington una volta all’anno sul funzionamento dei rating. Il quadro fornito nell’ultimo rapporto è terribile. Ecco alcune delle “piacevolezze” elencate nella relazione annua della Sec.

– In una delle maggiori agenzie di rating, a dare le pagelle sulla solvibilità di una società era un analista che era al tempo stesso azionista della società stessa: alla faccia del conflitto d’interessi.

– Un’altra agenzia di rating diede in anteprima ad “amici intimi” le anticipazioni su un imminente cambio dei suoi voti: insider trading.

– Una terza è stata colta in fallo perché i suoi rating venivano assegnati senza seguire le regole che lei stessa si era data. Accuse pesanti, ma con quali conseguenze? Nessuna, almeno finora. La stessa Sec aveva “depotenziato” in anticipo il suo rapporto al Congresso, decidendo di “secretare” nomi e cognomi. C’era il peccato ma non il peccatore: anonimato assoluto, i fattacci raccontati in quel rapporto non venivano legati esplicitamente a Standard & Poor’s, Moody’s, Fitch o qualche altra agenzia (le tre che ho nominato sono le più grandi, insieme controllano il 95% del mercato). La giustificazione addotta dal capo della vigilanza Sec, l’italo-americano Carlo di Florio, è la seguente: “Non facciamo nomi perché pensiamo sia più efficace lavorare con ciascuna delle agenzie di rating affinché diano un seguito alle nostre scoperte e alle nostre raccomandazioni”. Curiosa giustificazione, che usa un riguardo insolito nei confronti dei colpevoli, e nessun riguardo verso le vittime: forse i clienti delle agenzie di rating avrebbero il diritto di sapere qualcosa sugli errori madornali commessi. Nel frattempo, anche in Europa i buoni propositi per regolare i Signori dei Rating stanno arretrando paurosamente. Il commissario europeo al mercato interno Michel Barnier, responsabile di questa direttiva, incassa una sconfitta dopo l’altra: da ultimo ha dovuto rinunciare a imporre una rotazione fra agenzie, una regola che avrebbe dovuto aumentare un po’ la concorrenza. Non è chiaro se nella versione finale della direttiva europea resterà il principio di responsabilità, importantissimo per poter far pagare multe e risarcimenti ai Padroni dei rating in caso di errore. Tutte insieme queste notizie lasciano una sgradevole impressione. Retromarcia di Obama? Nella legge Dodd-Frank, così chiamata per il nome dei due principali firmatari ma fortissimamente voluta dallo stesso Barack Obama, all’inizio doveva esserci anche un giro di vite sulle agenzie di rating, ma al termine dell’iter legislativo quella parte era sparita come per incanto. E tuttavia era solo un rinvio, nel regolamento dei conti. Che l’influenza delle agenzie di rating fosse in declino, non era evidente perché l’esplodere della crisi dei debiti sovrani sembrava regalare al “triopolio” una visibilità e un potere perfino maggiore. Ricordiamo cos’è accaduto nella notte fra il 5 e il 6 agosto 2011, quando è stato annunciato il clamoroso downgrading degli Stati Uniti d’America. In apparenza, l’apogeo del potere dei Signori del rating. L’America umiliata e offesa. Il mondo che s’interroga sulle conseguenze. La Cina che chiede garanzie con toni minacciosi. Uno shock globale, uno schiaffo senza precedenti per la più grande economia mondiale. Le ripercussioni politiche: la destra americana che parla di “declassamento di Barack Obama”, interpreta la perdita della “tripla A” sui titoli di Stato come un verdetto sul presidente e sul bilancio del suo governo. “Va licenziato subito il segretario al Tesoro Tim Geithner”: all’unisono questa richiesta è lanciata dai maggiori candidati repubblicani alla nomination per le presidenziali del 2012. Dal Tesoro Usa esce una reazione ufficiale molto stizzita. Tim Geithner accusa S&P di macroscopiche inesattezze nei suoi conti: “Un giudizio fondato su errori di calcolo dell’ordine di 2.000 miliardi di dollari si commenta da solo”. Tuttavia una lettura attenta del documento di S&P che motiva il downgrading rivela singolari analogie con quanto poi la stessa agenzia scriverà a proposito di altre nazioni. Frasi sulla “inefficienza della risposta istituzionale al deficit pubblico”, che compaiono nel rapporto S&P, lasciano capire che non è in discussione la capacità dell’America di ripagare i suoi debiti. Il giudizio è politico, Obama e l’agenzia di rating sono d’accordo che qualcosa si è rotto nel dialogo bipartisan. In passato, dalle situazioni di stallo fra un presidente e un Congresso di opposte tendenze, l’America usciva con compromessi e convergenze di segno moderato. Nello psicodramma dell’agosto 2011 sul debito invece si è verificata una situazione inedita: un pezzo del partito repubblicano, legato al movimento anti-Stato del Tea Party, avrebbe preferito senz’altro il default a qualsiasi concessione. Problema politico, dunque, non economico e neppure finanziario. Ma allora a che serve il rating, se è il riassunto di un’analisi politica su problemi di lungo termine, mentre non ci dà informazioni utili sulla reale solvibilità? Ecco, quel che accade nei mesi successivi è il vero inizio di un ridimensionamento nell’importanza dei rating. All’esplosione della crisi dell’eurozona nell’ultima parte del 2011, i Treasury bond Usa diventano il bene-rifugio per eccellenza, gli investitori ne fanno incetta, il loro valore sale. Alla faccia del downgrading! Chi si ricorda più quel clima da Apocalisse del 6 agosto? La punizione è solo rinviata? Nel frattempo una riforma almeno altrettanto punitiva sta passando negli Stati Uniti. Stavolta avviene alla chetichella, senza grandi dibattiti politici. Di fatto in sede di attuazione della legge Dodd-Frank, gli organi di vigilanza stanno “ripescando” alcuni dei progetti più audaci, che vengono reintrodotti all’interno dei regolamenti attuativi di quella legge. Così è accaduto che la Federal Deposit Insurance Corp., cioè l’ente pubblico che assicura i depositi e conti correnti (e come tale esercita anche alcuni dei poteri della vigilanza bancaria) ha stabilito che le banche maggiori devono smettere di usare i rating per valutare la rischiosità dei loro asset. Infilata dentro un regolamento attuativo, quasi di nascosto, questa è una regola rivoluzionaria. Cancella 70 anni di storia del capitalismo finanziario americano, durante i quali il ruolo dei rating si era allargato e consolidato a dismisura. L’uso dei rating era diventato obbligatorio per molti investitori istituzionali, per esempio i fondi pensione che spesso possono avere in portafoglio solo dei titoli con la tripla A. Ebbene, la Fdic adesso ha stabilito l’esatto contrario: i rating sono inaffidabili – dopo il disastro colposo o doloso dei mutui subprime – a tal punto che l’authority non vuole più siano usati: le grandi banche devono utilizzare metodi più seri e rigorosi per valutare la rischiosità dei loro asset. Questa nuova regola si applica alle 30 maggiori banche americane, quelle che hanno almeno un miliardo di dollari di attivi in bilancio. Fa parte delle norme varate per migliorare la difesa del sistema finanziario mondiale, contro il rischio sistemico. Per molti aspetti, l’editto della Fdic è l’equivalente di una condanna a morte per le agenzie di rating. Purché regga di qui al 6 novembre, data dell’elezione presidenziale, e non sia stravolto o svuotato in silenzio, sotto pressioni delle lobby in una fase in cui il loro potere è quello di staccare assegni per i candidati.

RICCHEZZA E POVERTÀ NEL MONDO

(A CURA DELLA BIBLIOTECA OFFICINE GRANDI RIPARAZIONI (O.G.R.) DI VERONA PORTA VESCOVO – 1993)

LETTERA A UN CONSUMATORE DEL NORD

Ti scrivo a nome dei piccoli contadini, dei braccianti, dei senza terra del Sub del mondo. Ti scrivo per invitarti a non consumare più, con tanta disinvoltura i prodotti tropicali come il caffè, il cacao, le banane, gli ananas. Questo invito ti sorprenderà perché solo i conservatori hanno posizioni di chiusura verso i prodotti del Sud del mondo. Tu, invece, sostieni che comprare dai nostri paesi è un dovere di solidarietà per aiutarci a uscire dalla povertà. Tu sai che manchiamo di tutto e che abbiamo bisogno di valuta straniera per comprare all’estero attrezzi e materiale necessari allo sviluppo.

Il guaio è che non c’è nessuna garanzia che i dollari o le lire che entrano nei nostri paesi saranno utilizzati per lo sviluppo della povera gente, mentre ci sono prove dei danni che subiscono i poveri, là dove l’agricoltura si orienta verso l’esportazione. Il mio invito parte dalle tue stesse preoccupazioni e dalla tua stessa aspirazione a liberare i poveri del Sud dal giogo della miseria. Sappiamo che alcuni luoghi comuni attribuiscono la nostra povertà all’eccesso di popolazione, al clima avverso, all’arretratezza tecnologica.

Ma la povertà dilaga anche in nazioni scarsamente popolate, con clima regolare, mezzi tecnologici all’avanguardia, produzione in costante aumento. Chi la povertà la vive di persona, sa che essa non è un caso. La povertà dipende dal fatto che i governi non sono abbastanza attenti alle necessità dei deboli e più spesso agiscono contro di loro. Dipende dal fatto che nel Sud le terre, le miniere, le banche, le industrie sono concentrate nelle mai di pochi proprietari locali e stranieri, che usano questo loro dominio economico per arricchire se stessi.

In nome del profitto, essi non esitano a strappare le terre ai piccoli contadini, a mantenere i lavoratori a livelli salariali da fame, ad introdurre macchinari che aumentano la disoccupazione, a devastare foreste e campi, a produrre beni di lusso per chi ha denaro, invece che cibo per chi ha fame. Anche i prodotti tropicali che tu consumi sono sotto il loro dominio. A loro appartengono le piantagioni, loro controllano il commercio. Per questo, ogni volta che tu compri un chilo di caffè, un chilo di banane, una porta in mogano, non dai una mano ai poveri per migliorare la loro condizione, ma una mano ai ricchi per aumentare i loro profitti.

Ogni volta che tu compri un prodotto tropicale ti rendi complice di un sistema che sottrae la terra alla produzione alimentare. Ma rischi di fare anche peggio. Rischi di condannarci alla povertà perenne per una via più subdola dello sfruttamento: la via della emarginazione. Questo sistema ingiusto toglie dignità ad entrambi. Voi siete ridotti al rango di animali da ingrasso sottomessi al martellìo della pubblicità. Noi siamo ridotti al rango di larve da sfruttare solo se la convenienza economica lo richiede.

Per recuperare entrambi dignità è necessario che voi abbandoniate il ruolo di superconsumo che vi è stato assegnato. Oggi il tuo consumo è strumento di arricchimento dei potenti. Ora cercherò di mostrarti come è possibile trasformarlo in strumento di solidarietà con i poveri per arginare il nostro deficit alimentare, il degrado del nostro ambiente, il nostro sfruttamento.

LA REALTÀ

Situazione Socio – Economica Globale

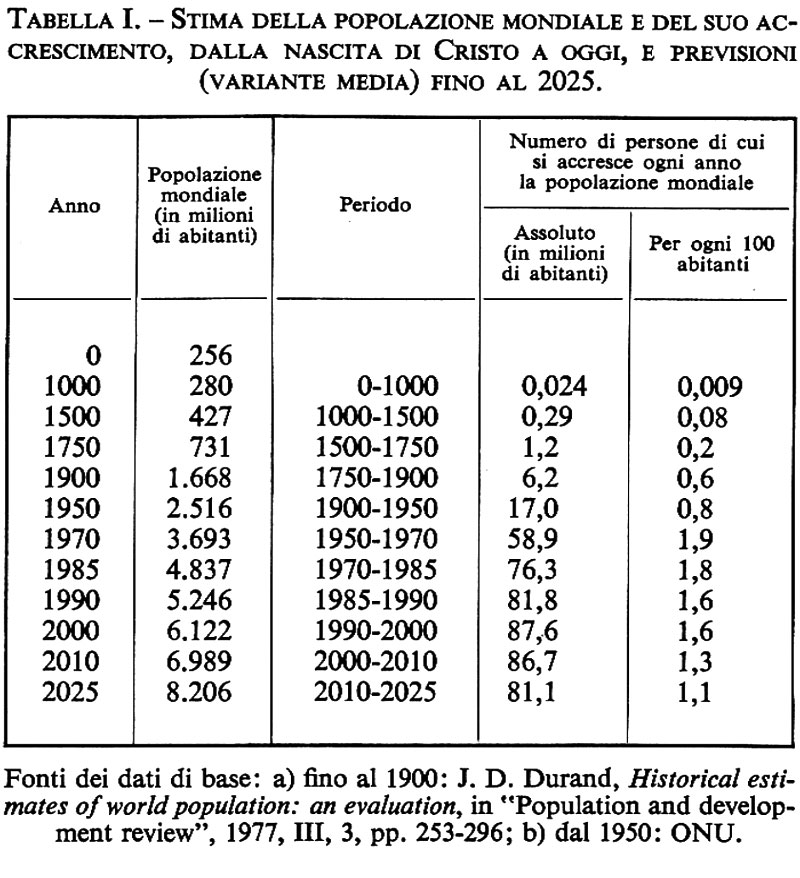

La popolazione mondiale attuale è di 7 miliardi di persone, di cui 2 miliardi nell’emisfero Nord e 5 miliardi al Sud. Ogni cittadino del Nord consuma in media 20 volte di più di un abitante del Sud. Ogni cittadino del Nord consuma in media 20 volte di più di un abitante del Sud. Mentre nel 1960 i più ricchi disponevano di un reddito 30 volte superiore a quello dei più poveri, nel 1989 la ricchezza dei primi è divenuta 60 volte più grande di quella degli ultimi. Anche nel Nord del mondo opulento il 16% della popolazione è in povertà. In tutto sono 200 milioni di persone, di cui 100 milioni vivono nell’Europa dell’Est e 100 milioni nei paesi occidentali. L’Italia non fa eccezione: la percentuale dei poveri rappresenta il 15% per un totale di quasi 9 milioni di persone. I poveri assoluti, quelli che non hanno da mangiare, che non vanno a scuola, che non si possono curare, che non hanno un’abitazione, in una parola quelli che campano al limite della sopravvivenza, oggi sono circa un miliardo e mezzo, mentre nel 1960 erano 900 milioni. Come si è già detto, si valutano in un miliardo i “derelitti” del Terzo Mondo, gran parte dei quali sono a priori esclusi dalla possibilità di assicurarsi una dieta adeguata. In alcuni paesi a basso reddito risulta che ben il 40% dei bambini in età prescolare mostrano segni clinici di denutrizione.

L’Insufficienza alimentare

Impossibile stabilire il numero esatto di coloro che, in tutto il mondo, sono ridotti alla fame e alla denutrizione, ma le valutazioni concordano nello stimare in centinaia di milioni le masse di quanti moriranno per carenze alimentari o il cui sviluppo fisico sarà ostacolato. Molti affermano che nel Sud, la produzione alimentare scarseggi a causa di un aumento incontrollato della popolazione o per il verificarsi di fenomeni climatici avversi. Forse questo vale per gli stati del Sahel; o per gli stati con una concentrazione umana altissima come il Bangladesh; ma non vale per la Colombia, l’Equador, il Camerun, collocati nella fascia temperata del mondo e con una densità di popolazione più bassa dell’Europa. In questi casi non si può ignorare la responsabilità delle coltivazioni per l’esportazione che tolgono terre e risorse alla produzione alimentare. In Brasile, ad esempio la terra che oggi è utilizzata per la coltivazione di soia destinata alla esportazione, potrebbe produrre cereali sufficienti a sfamare 59 milioni di brasiliani su una popolazione totale di 122 milioni di abitanti.

Le colture per l’esportazione all’assalto delle terre

Di solito le colture per la esportazione occupano le terre migliori e, come se non bastasse godono da parte dei governi, di un trattamento di riguardo. Per queste ragioni vengono costruite strade e canali di irrigazione, vengono date sovvenzioni per l’acquisto di gasolio, fertilizzanti e antiparassitari, vengono concessi prestiti agevolati per l’acquisto di macchinari. È risaputo che le risorse economiche dei paesi del Sud sono limitate e se i soldi vengono spesi a vantaggio di colture per l’esportazione, poco rimane per incrementare la produzione alimentare interna.

I senza terra:

- Guatemala 85%

- Bolivia 85%

- Indonesia 85%

- Filippine 78%

- Sri Lanka 77%

- Bangladesh 75%

- Perù 75%

- Brasile 70%

- Colombia 60%

- Messico 60%

- Costarica 55%

- India 53%

In queste regioni dove è possibile effettuare estese coltivazioni, la proprietà della terra si concentra nelle mani di pochi. Il Brasile è un caso emblematico: il 14% della popolazione rurale è senza terra; in vent’anni, circa 18 milioni di contadini sono stati espulsi dalla propria terra. Il 10% dei proprietari possiede il 79% delle terre coltivabili. Tra il 1987 e il 1989 ci sono stati più di 2.000 conflitti per problemi di terra; sono morte 322 persone, tra le quali due preti solidali con i contadini.

Negli ultimi dieci anni, sono stati assassinati 1.150 contadini.

In molti paesi del Sud l’agricoltura si sviluppa in modo diversificato: quella all’avanguardia dei grandi proprietari che producono esclusivamente per vendere, soprattutto sui mercati del Nord, e quella arretrata dei piccoli contadini che producono cibo e poco altro ancora per il mercato interno. Molti paesi ormai pagano lo scotto di queste scelte. La Colombia, per esempio, mentre esporta il 35% della propria produzione agricola, produce solo cibo sufficiente a nutrire sei persone su dieci della sua popolazione. Quando si parla di alimentazione, il nostro pensiero va alla carne, al formaggio, alle verdure. La gente dei paesi poveri invece pensa ai cereali: riso, grano, miglio e sorgo. I primi sono i cibi dei ricchi, i secondi dei poveri, eppure il Nord produce cosi tanti cereali da esportarne in grande quantità. Conviene a un gruppo di multinazionali che dominano il commercio mondiale dei cereali (la Cargill Inc., la Continental Grain, la Dreyfuss, ecc.

Conviene ai consumatori del Nord che dispongono di un abbondante quantità di farine da dare in pasto al bestiame da macellare. Conviene a certi governi del Sud, che facendo leva sul senso di pietà internazionale invocano il deficit alimentare per ricevere dal Nord cereali a prezzi agevolati o addirittura gratuiti. Conviene a quasi tutti i governi del Sud che raramente importano tanto cibo quanto ne servirebbe per le reali esigenze di tutta la popolazione. In questo modo una parte degli aiuti viene utilizzata dagli stessi governi, per comprare armi, oltre che manufatti di lusso per pochi previlegiati. Gli abitanti rurali del Sud del mondo non avrebbero che un modo per sfamarsi: produrre da loro, sulle loro terre, il loro cibo, senza padroni con cui spartire il prodotto e senza bisogno di tirare fuori il denaro che non hanno per comperarlo. Invece succede che perdono sempre più terre, che fanno gola ai potenti locali ed internazionali.

Ripercussioni ambientali

Nel mondo esistono alcune zone aride che, a seconda di come sono sfruttate, possono dare di che vivere, o trasformarsi in deserti. Una delle zone aride più vaste del mondo è il Sahel, fascia di terra nel centro Africa a sud del Sahara, larga 750 km., che corre dall’oceano Atlantico al Sudan investendo sei nazioni: Senegal, Mauritania, Burkina Faso, Mali, Niger, Ciad. Il Sahel può essere suddiviso in due fasce in base alla piovosità. Quella Nord, a ridosso del deserto, su cui piove fra i 100 e i 400 mm. all’anno e quella a Sud su cui piove 500 – 600 ed anche 800 mm. all’anno. La fascia a Nord è poco adatta alla coltivazione. Gli abitanti della zona infatti sono dediti alla pastorizia. Secolo dopo secolo avevano imparato a trarre il miglior profitto da questa terra dove la pioggia cade raramente e dove la vegetazione è scarsa. Sapevano quanto bestiame potevano allevare., dove farlo pascolare e dopo quanto tempo tornare sullo stesso luogo per trovarci di nuovo dell’erba. Del resto, liberi di attraversare le frontiere, non rimanevano confinati nella fascia Nord.

Durante la stagione secca, quando a ridosso del deserto la vegetazione si esaurisce, calavano a sud dove qualche pioggia continuava a cadere, per pascolare le loro greggi sulle terre lasciate a riposo dai contadini. In effetti, nella zona più piovosa, la coltivazione è possibile, ma con le dovute cautele. I contadini avevano imparato a seminare cereali resistenti alla siccità, come il sorgo e il miglio. Soprattutto avevano imparato a sottoporre i terreni a rotazione. Dopo alcuni anni di coltivazione continuata, la terra veniva lasciata incolta a disposizione dei pastori, che arricchivano il terreno con gli escrementi delle loro bestie.